In een slijterij wordt een literfles jenever, met een alcoholpercentage van 35 procent, voor €20 euro verkocht. Deze fles bestaat voor €6,39 euro uit accijns en €3,49 euro uit btw. In totaal bedragen deze belastingen €9,88 euro. Er blijft een opbrengst van €10,12 euro over. Daarvan af gaan de kosten van de distillateur en slijterij. Denk daarbij aan de kosten van het personeel, de bedrijfsruimte, de energie en eventuele marketingkosten. Er moet natuurlijk ook nog een klein beetje winst worden gemaakt. Dat is lastig met zo’n minimale marge.

Rekenvoorbeeld

Gedistilleerd is het zwaarst belaste alcoholhoudende product. Per 1 januari 2024 is de accijns verhoogd naar €18,27 euro per liter pure alcohol (een verhoging van 8.4%). De laatste accijnsverhoging was in januari 2014 (ter vergelijking: in Duitsland was de laatste accijnsverhoging op gedistilleerd in april 1982).

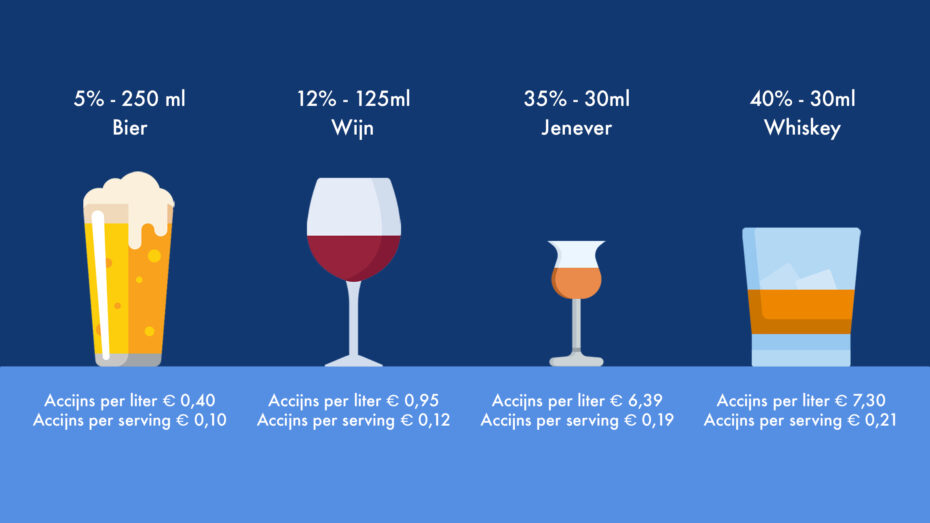

Accijnsheffing op alcoholhoudende dranken vindt in drie categorieën plaats. Gedistilleerd, bier en wijn kennen ieder een eigen tarief (zie hier de huidige tarievenlijst). Gedistilleerd is het zwaarst belaste alcoholhoudende product: €18,27 euro per liter pure alcohol). Het streven van SpiritsNL is om de accijnsdruk op bier, wijn en gedistilleerd op een evenredige wijze te bepalen: belasting per graad alcohol. Dat is nu niet het geval.

De accijnsopbrengsten over 2024 zijn bekend. Aanvankelijk had het ministerie met de verhoging een accijnsopbrengst begroot voor 2024 van 420 mln euro. Zoals wij hadden voorspeld m.b.v. onze econometrist Ronald Renkema, zou deze opbrengst niet worden gehaald maar slechts 362 mln euro. In werkelijkheid is de opbrengst nu 372 mln euro. Het is een gegeven dat een verhoging van de accijnstarieven heden leidt tot lagere accijnsopbrengsten.

Accijnsdruk 2024

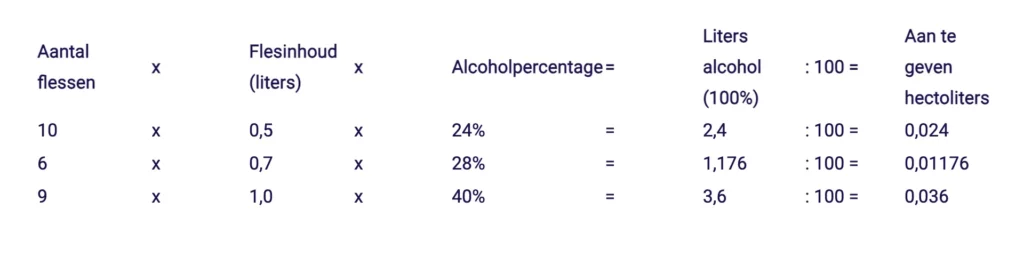

Vanuit het buitenland neemt een ondernemer een aantal flessen gedistilleerde dranken mee. Op basis van deze berekening wordt er in totaal 0,07176 hectoliters alcohol aangegeven. Dan geldt voor de vaststelling van de verschuldigde accijns de volgende berekening. Afgerond is de totale hoeveelheid alcohol in hectoliters à 100% 0,072 hectoliter. Dit bedrag wordt vermenigvuldigd met 18,27 (accijns per liter alcohol), en vervolgens keer 100. Dan kom je op een bedrag uit van 131,54 euro.

Rekenvoorbeeld 2

Regelgeving op het terrein van accijns vindt oorsprong in Europese richtlijnen. Belangrijke richtlijnen zijn:

Deze tweede richtlijn geeft de categorieën weer van alcoholhoudende dranken. Gedistilleerd valt onder de omschrijvingen van artikel 19 en 20. Accijns voor gedistilleerd wordt geheven per graad ethyl alcohol. Beide richtlijnen zijn in Nederland geïmplementeerd in de wet op de accijnzen.

Noodprocedure veraccijnsd vanaf 13 februari 2023 tot 1 oktober 2023

Nederland verhoogt alcoholaccijns jaar op jaar, maar de opbrengsten blijven achter. Vanaf 2027 wil het kabinet de alcoholaccijns jaarlijks automatisch indexeren. Dat klinkt technisch, maar de gevolgen zijn concreet: hogere prijzen voor Nederlandse consumenten, meer aankopen over de grens, en minder inkomsten voor de Nederlandse schatkist dan begroot.

Een structureel ongelijk speelveld

Nederland staat al jaren op achterstand ten opzichte van Duitsland. Onze oosterburen hebben de accijns op gedistilleerd al sinds 1983 niet meer verhoogd en kennen helemaal geen wijnaccijns. Sterke drank is er gewoon verkrijgbaar in de supermarkt, zonder kortingsbeperkingen. In Nederland geldt het omgekeerde: accijns op gedistilleerd ligt tweemaal zo hoog als op bier en wijn, verkoop is beperkt tot slijterijen en kortingen zijn gemaximeerd op 25%.

Met de automatische indexatie dreigt dit verschil jaar op jaar verder op te lopen, zonder dat daar een expliciete politieke afweging aan te pas komt. Verhogingen worden namelijk begrotingstechnisch gezien als een interne ontwikkeling, waardoor een nieuwe politieke beslissing of gedragstoets niet verplicht is.

Hogere tarieven, lagere opbrengsten

De geschiedenis laat een consistent patroon zien: accijnsverhogingen leveren minder op dan verwacht. Bij de verhoging in 2002 (+5,7%) daalde de omzet bij grensslijterijen met 45% en verdwenen tientallen bedrijven. De verhogingen in 2013 en 2014 leverden evenmin de begrote staatsinkomsten op. In 2023 begrootte het Ministerie van Financien 420 miljoen aan accijnsinkomsten als gevolg van 8,2% accijnsverhoging. In de praktijk bleek dit aanzienlijk minder te zijn, namelijk 373 miljoen euro, een vermindering van de aankopen in Nederland met 8-9%. De indexering zal opnieuw laten zien dat mensen meer aankopen over de grens met Duitsland zullen doen waar de accijns op gedistilleerd sinds 1983 niet is verhoogd. Het patroon is helder: hogere tarieven leiden tot lagere volumes, en lagere volumes leiden tot tegenvallende opbrengsten voor de schatkist.

Stille schade voor grensregio’s

Nederlandse consumenten stoppen niet met kopen, ze kopen ergens anders. Over de grens, of via buitenlandse webshops. Dat effect is onzichtbaar in koopkrachtplaatjes, omdat het om een indirecte belasting gaat. Maar de schade is reëel: minder omzet, verlies van banen en sluitende winkels. En die sluitingen zijn definitief. Dat staat haaks op de ambities uit het rapport ‘Elke regio telt’. Automatische indexatie vergroot juist de druk op grensregio’s en ondermijnt brede welvaart.

Wat er moet veranderen

De oplossing vraagt om politieke moed op drie vlakken: heroverweeg de automatische accijnsindexatie per 2027, pas de begrotingssystematiek aan zodat gedragseffecten en grenseffecten vooraf worden meegewogen, en verlaag de belasting- en accijnsdruk om te voorkomen dat koopkracht, ondernemerschap en economische activiteit structureel uit Nederland wegvloeien.